[EXAMPLE]

Tipi di società in Francia e documenti disponibili

Il Registro del Commercio e delle Società francese (Registre du Commerce et des Sociétés, RCS) è gestito dall’Istituto Nazionale della Proprietà Industriale (INPI). Questo registro pubblico tiene traccia di tutte le entità commerciali in Francia, fornendo informazioni essenziali sulla struttura aziendale, la proprietà e i bilanci. Garantendo la trasparenza e la conformità alla normativa francese, il RCS svolge un ruolo chiave nel mantenere la fiducia e la responsabilità nel settore societario.

G-BRIS offre documenti validati dal registro locale delle imprese per i seguenti tipi di entità:

- Société à Responsabilité Limitée (SARL) – Società a responsabilità limitata (SRL)

- Société par Actions Simplifiée (SAS) – Società per azioni semplificata

- Société Anonyme (SA) – Società per azioni (SPA)

- Société en Nom Collectif (SNC) – Società in nome collettivo

- Société en Commandite Simple (SCS) – Società in accomandita semplice

Estratto dal registro (Extrait d’immatriculation)

Il documento contiene:

• Ragione sociale

• Sede legale

• Codici SIREN e SIRET

• Data di costituzione

• Categoria dell’entità

• Attività principale

Estratto ufficiale completo dal registro delle imprese (KBIS)

Il documento contiene:

• Ragione sociale

• Sede legale

• Codici SIREN e SIRET

• Data di costituzione

• Categoria dell’entità

• Attività principale

• Dettagli di gestione

• Dettagli degli amministratori

• Dettagli dell’amministrazione

• Informazioni sulle dimissioni

• Registrazioni in altre giurisdizioni

Atto Costitutivo (Articles of Incorporation)

Il documento contiene tipicamente i seguenti elementi:

• Informazioni generali sulla società

• Oggetto sociale

• Amministrazione e controllo della società

• Struttura azionaria

• Durata della società

• Regole generali

• Note aggiuntive

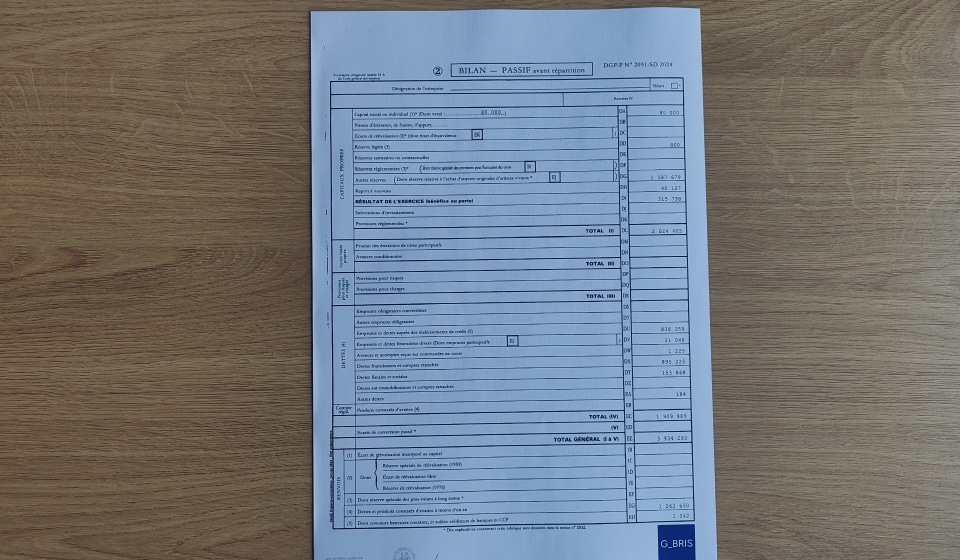

Bilancio annuale con rendiconto finanziario

Nota: alcune società potrebbero non essere obbligate a rivelare le informazioni finanziarie su richiesta al Registro delle Imprese francese oppure potrebbero nascondere i risultati finanziari tramite una dichiarazione di riservatezza.

La maggior parte delle società è tenuta a presentare il bilancio annuale entro sei mesi dalla chiusura dell’esercizio. I bilanci per l’anno fiscale 2024 saranno disponibili entro metà 2025.

I contenuti di un bilancio annuale variano in base al tipo di società e includono:

Bilancio annuale standard:

• Stato patrimoniale (Bilan)

• Conto economico (Compte de Résultat)

• Note integrative (Annexes)

• Relazione di gestione (Rapport de Gestion) – per le aziende di grandi dimensioni

Bilancio annuale semplificato (per piccole imprese o microimprese):

• Stato patrimoniale (Bilan)

• Conto economico (Compte de Résultat)

Ricerca di società registrate in Francia: LINK