[EXAMPLE]

Niemcy – typy spółek i dostępne dokumenty

W Niemczech Rejestr Handlowy (Handelsregister) prowadzony jest przez sądy rejestrowe (Registergerichte) i stanowi oficjalny rejestr podmiotów gospodarczych. Zawiera kluczowe informacje o zakładaniu spółek, właścicielach, przedstawicielach prawnych oraz szczegóły finansowe. Handelsregister zapewnia zgodność z prawem, promuje przejrzystość i pomaga utrzymać integralność środowiska biznesowego poprzez publiczny dostęp do rzetelnych danych spółek.

GBRIS oferuje uwierzytelnione dokumenty z lokalnego rejestru przedsiębiorstw dla następujących typów podmiotów:

-

GmbH (Gesellschaft mit beschränkter Haftung) – Spółka z ograniczoną odpowiedzialnością

-

AG (Aktiengesellschaft) – Spółka akcyjna

-

KGaA (Kommanditgesellschaft auf Aktien) – Spółka komandytowo-akcyjna

-

UG (haftungsbeschränkt) – Spółka przedsiębiorcza z ograniczoną odpowiedzialnością

-

e.K. (eingetragener Kaufmann) – Kupiec wpisany do rejestru / jednoosobowa działalność gospodarcza

-

KG (Kommanditgesellschaft) – Spółka komandytowa

Dostępne dokumenty:

Pełny oficjalny odpis z rejestru przedsiębiorstw (informacje bieżące)

Dokument zawiera:

-

Nazwę spółki

-

Numer rejestrowy

-

Sąd rejestrowy

-

Liczbę wcześniejszych wpisów lub zmian

-

Formę prawną spółki

-

Datę utworzenia i odniesienie do dokumentów założycielskich

-

Siedzibę

-

Adres działalności w kraju

-

Uprawnionych przedstawicieli

-

Zasady reprezentacji

-

Imiona i dane osób uprawnionych do reprezentacji

-

Organy nadzorcze lub kontrolne

-

Prokurę

-

Kapitał zakładowy lub wkład spółki osobowej

-

Cel działalności

-

Inne powiązania prawne

-

Oddziały lub jednostki zależne

-

Datę ostatniej aktualizacji wpisu

-

Datę i godzinę wydania odpisu

Pełny oficjalny odpis z rejestru (informacje historyczne)

Dokument zawiera zapis wszystkich zmian wpisów znajdujących się w aktualnym odpisie.

Pełny oficjalny odpis z rejestru (wyciąg chronologiczny)

Dokument zawiera wszystkie bieżące i historyczne wpisy w kolejności ich rejestracji.

Umowa spółki / Statut (Articles of Association / Rules / Statute)

Dokument zawiera:

-

Nazwę spółki

-

Siedzibę

-

Cel działalności

-

Kapitał zakładowy

-

Wspólników

-

Strukturę zarządzania

-

Radę nadzorczą / zarząd (jeśli dotyczy)

-

Czas trwania spółki

-

Wkłady

-

Podział zysków

-

Proces podejmowania decyzji

-

Datę założenia spółki

-

Obowiązki i prawa wspólników

-

Podwyższenie / obniżenie kapitału

-

Proces rozwiązania spółki

-

Inne postanowienia

Lista wspólników

Dokument zawiera:

-

Nazwiska wspólników

-

Adresy wspólników

-

Liczbę udziałów

-

Rodzaj udziałów

-

Wartość nominalną udziałów

-

Datę wydania udziałów

-

Wkład wspólnika

-

Zmiany w statusie wspólnika

-

Podpisy wspólników

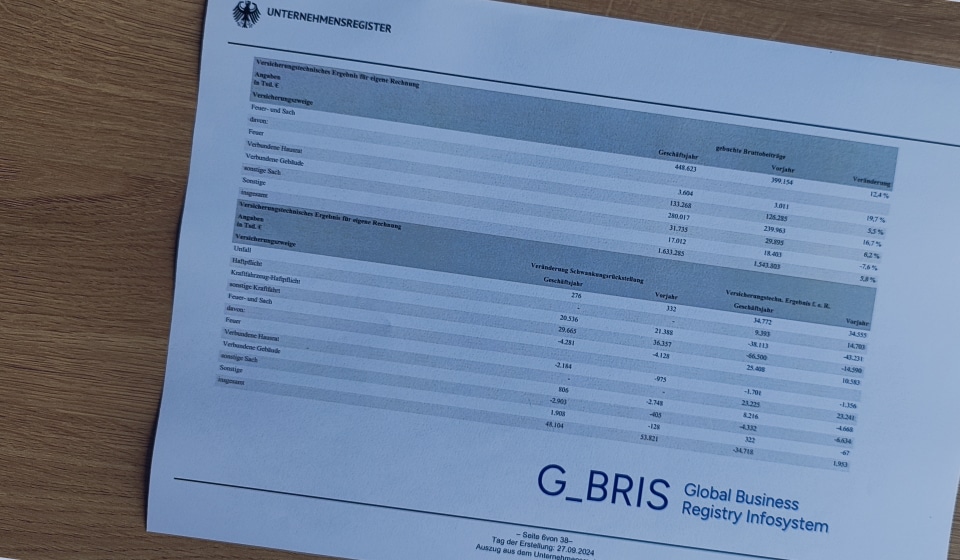

Roczny raport wraz ze sprawozdaniami finansowymi

Większość spółek musi złożyć roczny raport w ciągu sześciu miesięcy od zakończenia roku obrotowego. Raporty za rok 2024 będą dostępne do połowy 2025 r.

Raporty dla wszystkich typów spółek (z obowiązkiem rachunkowym) zawierają:

-

Sprawozdania finansowe:

-

Bilans

-

Rachunek zysków i strat

-

Noty objaśniające

-

Spółki z o.o. (GmbH / UG haftungsbeschränkt / GmbH & Co. KG):

Oprócz podstawowych wymagań raport może zawierać (w zależności od wielkości spółki):

-

Raport zarządu

-

Raport biegłego rewidenta

-

Listę wspólników

Spółki akcyjne (AG):

Oprócz wymagań dla GmbH raport musi zawierać:

-

Obowiązkowy raport zarządu

-

Obowiązkowy raport biegłego rewidenta

-

Raport rady nadzorczej

-

Oświadczenie o ładu korporacyjnym

-

Raport o wynagrodzeniach zarządu

-

Raport o ryzyku

-

Szczegółowe informacje o akcjonariuszach

Spółki komandytowo-akcyjne (KGaA):

Oprócz podstawowych wymagań raport musi zawierać:

-

Obowiązkowy raport zarządu

-

Raport biegłego rewidenta

-

Raport rady nadzorczej i zarządu

-

Oświadczenie o ładu korporacyjnym (jeśli notowane na giełdzie)

-

Informacje o wynagrodzeniach i udziałach (jeśli dotyczy)

Uwaga: w niektórych przypadkach e.K. (kupiec rejestrowy) i KG (spółka komandytowa) nie muszą publikować rocznych sprawozdań finansowych.

Wyszukaj firmy zarejestrowane w Niemczech: LINK